Inventur 2020 – Jahresabschluss

Mit unserer Inventur 2020 blicken wir auf das zweite Jahr Dividendenstrategie zurück. Ein Jahr, was höflich formuliert alles andere als langweilig war. Einerseits konnten wir das vorhergehende sensationelle Jahr hinsichtlich unserer Investitionserfolge noch einmal um ein Vielfaches übertreffen. Auf der anderen Seite mussten wir massive finanzielle Verluste aufgrund der Maßnahmen zur Bekämpfung der Corona-Pandemie verkraften. Von der psychischen Belastung infolge der Erosion der Grundfesten unserer Überzeugungen ganz zu schweigen.

Zielerreichung 2020

Schauen wir uns also einmal an, was wir uns vorgenommen hatten, und wie wir abgeschnitten haben. Für das Jahr 2020 hatten wir uns fünf Ziele gesetzt:

Ziel 1: Cash-Reserve aufbauen

Anfang 2020 hatten wir uns das Ziel gesetzt bis zum Ende des Jahres eine „atmende“ Cash-Reserve aufzubauen. Doch das war vor Corona und vor allem vor dem zinsgünstigen Wertpapierkredit bei Smartbroker.

Unser Ziel haben wir ganz klar verfehlt. Allerdings haben wir es mit voller Absicht verfehlt. Mit dem Wertpapierkredit des Smartbroker im Rücken konnten wir in zweierlei Hinsicht anders agieren, als geplant.

Erstens haben wir in den turbulenten Entwicklungen an den Börsen aufgrund der Corona-Maßnahmen (einmalig) günstige Gelegenheiten gesehen, die wir einfach nicht ungenutzt verstreichen lassen wollten.

Daher haben wir es zum Ende des Jahres, als unsere Cash-Bestände zur Neige gingen, dem Zufall überlassen, ob wir Aktien kaufen oder nicht. Wir stellten von spontanen Einzelkäufen auf Limitorders um und nahmen in Kauf, wenn diese zulasten des Wertpapierkredits ausgeführt wurden.

Da die Dividendenrenditen die Zinsen in der Regel weit übertreffen, zahlen und tilgen sich diese Käufe zumindest teilweise selber.

Natürlich ist uns bewusst, dass wir mit zukünftigen Einnahmen Shoppen gegangen sind und haben daher den Wertpapierkredit nur im geringen Umfang von drei bis vier Monatssparraten in Anspruch genommen.

Ein zweiter Grund für die vorsätzliche Zielverfehlung liegt in der Sondertilgung auf unsere Hausfinanzierung, auf die wir weiter unten noch näher eingehen werden.

Ziel 2: Investitionsplanung einhalten

Gestartet waren wir mit einer Zielsetzung von 15.200 Euro Neuinvestitionen für das Jahr 2020. Im März hatten wir uns dann allerdings eine Rentenversicherung ausbezahlen lassen. Infolgedessen konnten wir dann den Ziel-Betrag auf 42.200 Euro aufstocken.

Insgesamt haben wir am Ende des Jahres eine Summe von 41.263,75 Euro neu investiert und unser Ziel um knappe 2% verfehlt.

Im Vergleich zum Vorjahr ist dies nochmals eine Steigerung um 10.150,45 Euro oder 32,62%.

Nicht auszudenken, was möglich gewesen wäre, wenn wir nicht rund 25.000 Euro Einkommensverlust aufgrund der Maßnahmen zur Bekämpfung der Corona-Pandemie zu verkraften hätten. Bis 2022 werden sich die direkten Verluste aus dem Jahr 2020 voraussichtlich auf 40.000 Euro summieren. Weitere Verluste aus den Folgejahren 2021+ sind dabei noch nicht berücksichtigt.

Angesichts der trotz widriger Umstände hohen erreichten Summe und des Umstands, dass die Verfehlung in erster Linie auf den Verkauf von Siltronic und der damit einhergehenden Gewinnverrechnung zurückzuführen ist, wollen wir dieses Ziel dennoch als erreicht werten.

Ziel 3: Wachstumswerte per Sparplan besparen

Unsere Zielsetzung sah vor, zusätzlich zu unseren Einzelinvestitionen insgesamt in 8 Wachtumswerte per Sparplan zu investieren. Aktuell besparen wir 9 Unternehmen und haben auf diese Weise zusätzliche 2.220,85 Euro investiert.

Ziel 4: Brutto-Dividendeneinnahmen steigern

Im Jahr 2020 wollten wir insgesamt 2.500,00 Euro Brutto-Dividendeneinnahmen erzielen. Die Zielfestlegung basierte allerdings auf unserem zunächst anvisierten Sparbetrag von 15.200 Euro. Da sich die Auswirkung der Neuinvestitionen basierend auf der Ausschüttung aus der Rentenversicherung schwer abschätzen ließen, hatten wir dieses Ziel nicht angepasst und somit spielend erreicht.

Am Ende des Jahres kamen so insgesamt 3.302,84 Euro zusammen.

Im Vergleich zum Vorjahr ist dies eine Steigerung um 1.944,19 Euro oder 143%.

Ziel 5: Sondertilgung leisten

Das Thema Sondertilgung auf unsere Hausfinanzierung haben wir im Prinzip erst in letzter Sekunde entschieden.

Wir dürfen jährlich maximal 10% unseres Kredits sondertilgen. Die Restschuld läuft, unabhängig davon wieviel wir sondertilgen, in jedem Fall bis in das Jahr 2022. Wenn wir in den Jahren 2020 und 2021 jeweils eine volle 10%-Sondertilgung leisten, verbleibt im Jahr 2022 nur noch eine kleine Restschuld, die zum Beginn des Jahres getilgt wäre. Wenn wir jedoch jeweils nur 5% sondertilgen, verbleibt eine größere Restschuld, die dann erst im Herbst 2022 planmäßig ausliefe.

Nun haben wir zwei konkurrierende Ziele. Einerseits wollen wir auf jeden Fall 2022 schuldenfrei sein und andererseits parallel so viel wie möglich investieren. Da wir die monatliche Kreditrate in jedem Fall erst 2022 los werden, hatten wir uns schon 2019 dafür entschieden nur 5% sonderzutilgen, um so wenigstens die Sparrate für die übrigen 5% für Investitionen nutzen zu können.

In letzter Minute haben wir uns dann entschieden doch die vollen 10% sonderzutilgen und dafür auf den Wertpapierkredit zurückzugreifen. Letztendlich ist das nur eine Umschichtung der Verbindlichkeit von links nach rechts, da die Zinslast auf beiden Varianten etwa gleich hoch ist. Der Vorteil dieser Entscheidung liegt lediglich in der zusätzlichen Flexibilität, die wir gewinnen. Während wir den Hauskredit nur einmalig pro Jahr sondertilgen dürfen, können wir den Wertpapierkredit jederzeit und in beliebiger Höhe tilgen.

Wenn wir also aufgrund nachhaltig positiver Kursentwicklungen weniger investieren, tilgen wir schneller durch unsere regelmäßigen Sparbeiträge. Sacken die Kurse doch noch einmal in den Keller, müssen wir uns nicht notwendigerweise in Rückhaltung üben, um eine Rücklage für die Sondertilgung aufzubauen. In dem Fall strecken wir die Tilgung dann im schlimmsten Fall über 2022 hinaus.

Gewinner und Verlierer

Eigentlich wollten wir Ende 2020 erstmalig eine Überprüfung unserer Investments vornehmen und checken ob diese unsere Erwartungen erfüllen. Zu diesem Zweck hatten wir einige Kriterien definiert, die wir als Benchmark an unsere Investments anlegen wollten.

Doch die Maßnahmen zur Bekämpfung der Corona-Pandemie haben den Kapitalmarkt in diesem Jahr derartig durchgeschüttelt, dass jegliche Auswertung nur begrenzte Aussagekraft hat.

Insofern wollen wir nachfolgend wertfrei nur unsere Kriterien vorstellen.

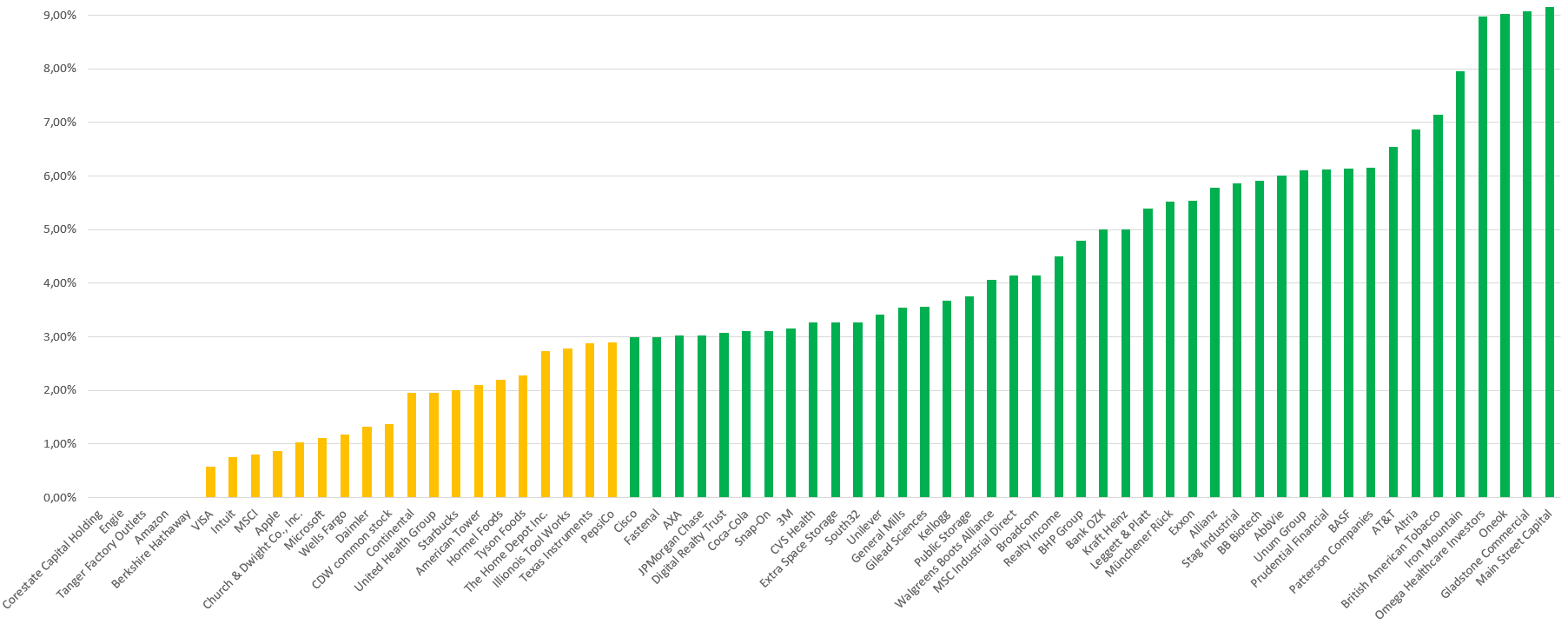

Kennziffer 1: Dividendenrendite

Wir möchten von unseren Unternehmen idealerweise ein Dividendenrendite von mindestens 3% sehen. Die folgende Grafik zeigt unsere Investments sortiert nach unserer persönlichen Dividendenrendite im Jahr 2020.

Der Gewinn steckt bekanntlich im Einkauf, und das Jahr 2020 hat uns viele günstige Einkaufsgelegenheiten beschert. Insofern verwundert es nicht, dass das Diagramm von Grün dominiert wird.

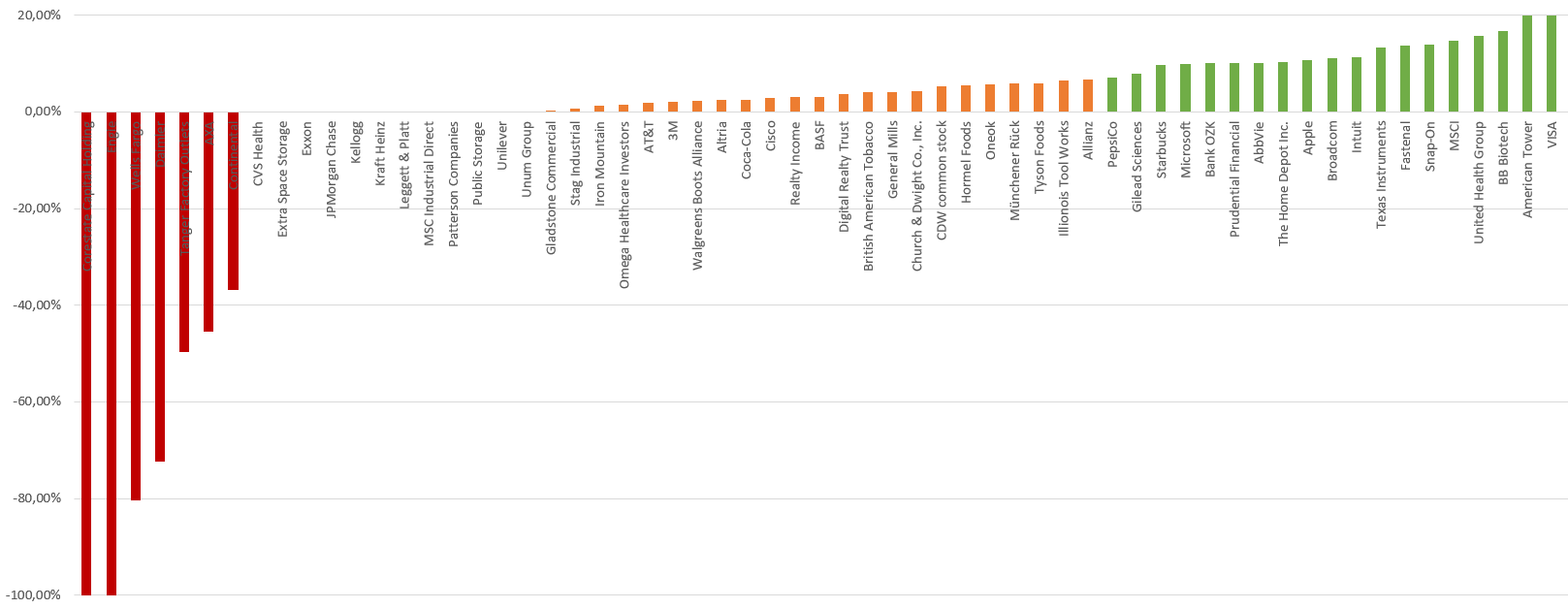

Kennziffer 2: Dividendenwachstum

Wir möchten von unseren Unternehmen idealerweise ein Dividendenwachstum von mindestens 7% pro Jahr sehen. Die folgende Grafik zeigt unsere Investments sortiert nach den Dividendensteigerungen im Jahr 2020. Für die Berechnung haben wir überwiegend die Veränderung zur jeweiligen Vorjahres-Dividende herangezogen. Andere Berechnungen vergleichen die jeweilige Ausschüttungssumme zweier Perioden. Diesbezüglich sind wir in diesem Jahr noch nicht stringent vorgegangen. Daher müssen wir unsere Buchführung in diesem Jahr noch weiter schärfen.

Wir sind auf jeden Fall relativ glimpflich davon gekommen. Nur 7 (überwiegend europäische) Unternehmen kürzten oder strichen die Dividende. Immerhin 19 Unternehmen erfüllten unsere Ziel-Anforderung ohne Einschränkung.

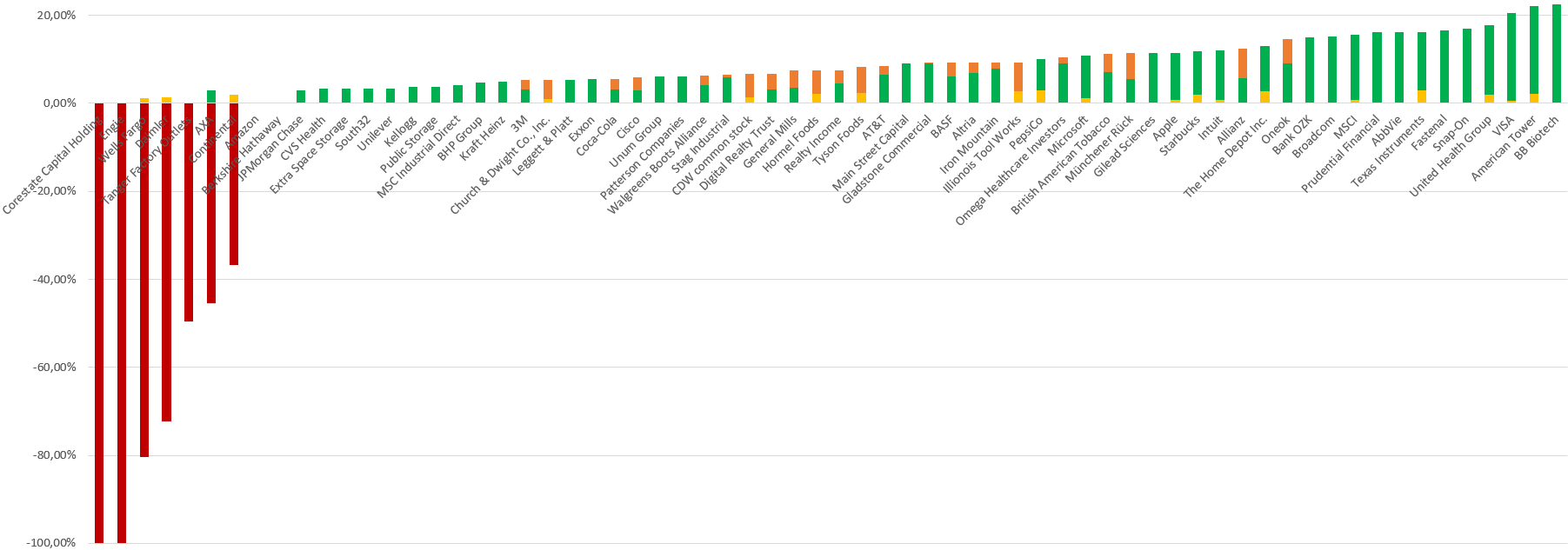

Kennziffer 3: Chowder-Number

Viel wichtiger, als Dividendenrendite und -wachstum, ist uns die Chowder-Number. Dividendenrendite und -wachstum alleine haben eine relativ geringe Aussagekraft. Wenn ein Unternehmen wie VISA die Dividende mit mehr als 20% steigert, ist das toll. Aber von einer Basis kleiner eins ausgehend, dauert es Jahre bis ein signifikanter Dividendenstrom entsteht. Steigert ein Unternehmen wie Omega Healthcare Investors die Dividende nur um knapp drei Prozent, dann ist das schade aber verschmerzbar. Von einer Basis über neun Prozent kommend, liefert Omega Healthcare Investors bei gleichbleibenden Parametern über Jahre weitaus höhere Dividendeneinnahmen als VISA.

Insofern gilt es die Einstiegsdividendenrendite beziehungsweise die persönliche Dividendenrendite in ein Optimum mit dem Dividendenwachstum zu bringen. Dabei hilft die Chowder-Number. Diese sollte (für uns) möglichst größer als 11 sein und sich aus einer Dividendenrendite von mindestens 3% sowie einem Dividendenwachstum von mindestens 8% zusammensetzen.

Ausblick auf 2021

Schon in unserer Inventur 2019 gingen wir davon aus, dass das Jahr 2019 nicht zu übertreffen sei. Dies war eine grandiose Täuschung. Dennoch können wir diese Prognose mit Blick auf 2021 nur wiederholen.

Die finanziellen Folgen der Maßnahmen zur Bekämpfung der Corona-Pandemie werden sich bei uns erst in 2021 richtig bemerkbar machen. Beim Kassenwart (m) werden wir mit einem realen Netto-Gehaltsminus leben müssen und an eine Zielerreichung für den variablen Gehaltsbestandteil ist gar nicht zu denken. Die Aussichten, dass der Finanzvorstand (w) 2021 seine Tätigkeit wieder aufnehmen kann, sind düster. Insofern werden wir auch weiterhin auf die Erträge aus ihrer Selbständigkeit verzichten müssen.

Unterm Strich werden wir über weniger Kapital zu Investitionszwecken verfügen, aber dennoch versuchen unsere Sparquote aufrechtzuerhalten. Die Einbußen müssen dann eben an anderer Stelle eingespart werden.

Trotz Geldschwemme und entsprechender Befeuerung des Aktienmarktes gehen wir davon aus, dass es im Laufe des Jahres noch einmal zu einem oder mehreren deutlichen Kurseinbrüchen kommen wird. Bislang werden die wirtschaftlichen Folgen der Maßnahmen zur Bekämpfung der Corona-Pandemie hierzulande und auch anderswo mit milliardenschweren Hilfsprogrammen kaschiert. Doch diese werden irgendwann zurückgefahren. Eine Pleitewelle wird folgen, aus Kurzarbeitern werden Arbeitslose und die ausufernde Staatsverschuldung wird zu Steuerbelastungen führen, die den Konsum der privaten Haushalte sowie die Investitionen der Unternehmen zusätzlich lähmen.

Das alles wird sich auch mehr oder minder auf die Aktienmärkte auswirken. Wir hoffen, dass uns dies erneut günstige Kaufkurse bescheren wird.

Zusammenfassend schauen wir mit gemischten Gefühlen in das vor uns liegende Jahr. Es wird etliche Herausforderungen aber durchaus auch Chancen bringen.